¡Increíble! ¿Por qué los bonos están arrasando en un año lleno de caos? Descubre el secreto detrás de su éxito inesperado.

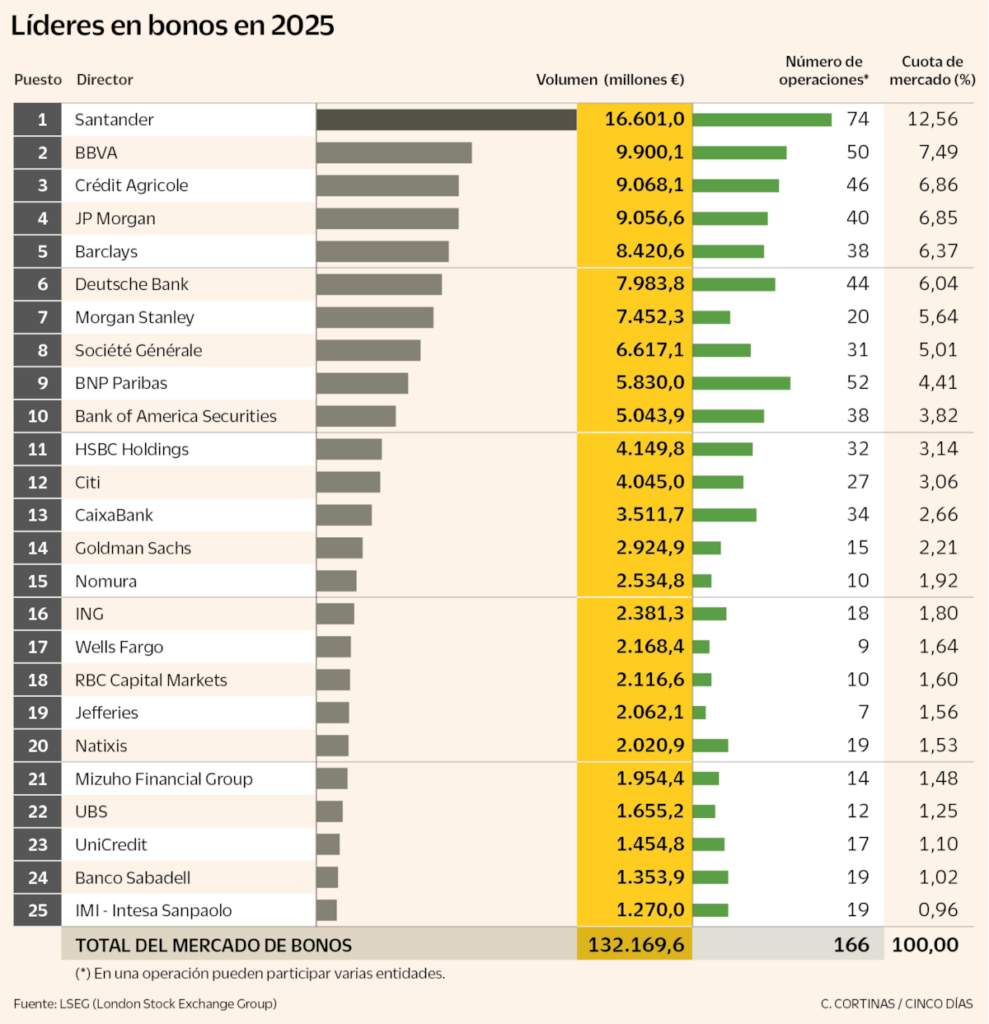

El mercado de bonos español y europeo tuvo un desempeño notable en 2025, impulsado por la compresión de los diferenciales de crédito y un sólido contexto macroeconómico. Según un análisis de JP Morgan, el año fue “intenso para los mercados, marcado por titulares persistentes sobre aranceles y tensiones geopolíticas”. Sin embargo, “el mercado de bonos ha mostrado signos claros de fortaleza, con diferenciales de crédito que se han situado en mínimos históricos y volúmenes récord de emisión”.

Expertos de Natixis atribuyen esta robustez al exceso de liquidez en el sistema, las expectativas de reducción de tipos de la Reserva Federal (Fed) y los buenos resultados empresariales, especialmente en el sector tecnológico de EE. UU., donde se espera un aumento en las inversiones comprometidas. Esto propició que los mercados “se hayan focalizado en seguir mejorando en los tres trimestres que han seguido al ‘Día de la Liberación’ de principios de abril”.

A pesar de un episodio inicial que provocó una ampliación de los diferenciales de crédito y correcciones significativas en los índices más relevantes, Barclays explica que “a medida que avanzaron las negociaciones comerciales y se moderaron las expectativas iniciales, el impacto fue absorbiéndose gradualmente y el mercado volvió a centrarse en los fundamentales”.

Un cambio notable en los valores relativos de deuda entre los principales países europeos se ha evidenciado. Según Reyes Bóver, responsable de mercado de capitales Europa y crédito ESG en BBVA, “la prima de riesgo de España frente a Alemania se sitúa ahora en niveles récord de 40 puntos básicos, con un diferencial negativo de 25 puntos básicos respecto a Francia”. Itziar Letamendi, responsable de ejecución de préstamos corporativos en Europa de Santander, añade que “los inversores institucionales europeos reconocieron esta fortaleza y continuaron apoyando las emisiones nacionales, a pesar de un contexto de elevada volatilidad geopolítica global”.

De cara a 2026, las perspectivas indican un “crecimiento modesto, pero sostenido de las emisiones corporativas y públicas”, según Pablo Lladó, director de mercado de capitales de Crédit Agricole CIB. Por su parte, UniCredit advierte que el año estará marcado por la creciente divergencia entre las necesidades de capital o inversión que presentan distintos sectores. “Áreas estructuralmente fuertes, como los hyperscalers, vinculados a la inteligencia artificial, y las utilities, están destinadas a seguir concentrando el grueso del gasto en capital. La expectativa es de un alza del volumen de emisiones, que podría superar en un 10% las realizadas en 2025”.

En el ámbito de los bonos corporativos investment grade, “prevemos una tendencia similar en 2026, con una correcta digestión de la oferta de mercado primario y con spreads estables y estrechos debido a la demanda inversora”, anticipa Manuel Puig, responsable de bonos corporativos IG de BNP Paribas en Iberia. Javier González, responsable de bonos de entidades financieras en BNP Paribas, pronostica que “el momento excepcional del sector financiero español continuará, a pesar de mostrar valoraciones muy comprimidas frente a otros emisores europeos con calificaciones crediticias más elevadas”.

En cuanto a los plazos, Fernando García, director de mercado de capitales de Société Générale, sostiene que “los largos serán los más favorecidos y la demanda seguirá firme, especialmente en investment grade europeo, donde los hogares y bancos continúan aumentando asignaciones a renta fija”. No obstante, desde MUFG advierten que las necesidades de financiación para inversiones en inteligencia artificial de las empresas de EE. UU. son “sustanciales” y podrían impactar en los spreads de crédito europeos si deciden diversificar parte de esa financiación en el mercado euro.

Operaciones a destacar

- Verdes: Los volúmenes emitidos en formato sostenible han permanecido estables en 2025. “A pesar de la retórica anti-ESG que hemos visto en EE. UU. y que ha permeado en algunos partidos políticos en Europa, el mercado de financiación sostenible ha cerrado el año con volúmenes similares a 2024, tanto a nivel global como en España”, comentan en ING España & Portugal. En Europa, la credibilidad del segmento se ha fortalecido con la entrada en vigor del European Green Bond Standard en diciembre de 2024. España se destacó, pues Iberdrola emitió en mayo de 2025 el primer bono verde del mundo en este formato, y la Comunidad de Madrid realizó la primera emisión de un subsoberano.

- Bancos: En el sector financiero, se destacan las emisiones de AT1 de la banca española, “especialmente de Sabadell, que reabrió el mercado después de un abril marcado por noticias de Trump. El emisor cumplió su objetivo de imprimir un cupón muy competitivo, y continuó estrechando durante el año más de 100 puntos básicos en España y Portugal en 2025”, indican desde Deutsche Bank.

- Camp Nou: Desde Goldman Sachs mencionan que el Fútbol Club Barcelona anunció con éxito una emisión de 424 millones de euros en notas sénior, destinados a refinanciar una parte significativa de la deuda del proyecto Espai Barça, originalmente emitida en 2023 para financiar la modernización y ampliación del Spotify Camp Nou, el mayor estadio de Europa.

¿La AFA atrapada en un escándalo de corrupción? Descubre lo que esconden sus más oscuros secretos. ¡No te lo pierdas!

¡Alerta! Cortes de luz en Santander el 31 de enero: ¿Te afectará a TI? Descubre las zonas más afectadas y lo que podrías PERDER.

¿Sabías que en Pampa Blanca se registraron un 50% más de casos de violencia de género este año? ¡Descubre las impactantes acciones para hacer frente a esta crisis!

¡Increíble! Paz expone cómo la izquierda forjó la "ideología de la corrupción" en Bolivia - ¿Qué consecuencias nos esperan?

¡Increíble! Bizarrap y Daddy Yankee juntos: ¿qué secreto revelaron en ese momento IMPACTANTE? ¡No te lo puedes perder!

¿Sabías que Hamnet y Aristóteles podrían cambiar tu visión del metaverso? ¡Descubre la verdad oculta!

Te puede interesar: